For tiden er forbruksvolumet av polyetylen i landet mitt stort, og klassifiseringen av nedstrømsvarianter er komplisert og selges hovedsakelig direkte til plastproduktprodusenter. Det tilhører delproduktet i nedstrøms industrikjeden for etylen. Kombinert med effekten av den regionale konsentrasjonen av innenlandsk forbruk, er det regionale gapet mellom tilbud og etterspørsel ikke balansert.

Med den konsentrerte utvidelsen av produksjonskapasiteten til landets oppstrøms produksjonsbedrifter innen polyetylen de siste årene, har tilbudssiden økt betydelig. Samtidig, på grunn av den kontinuerlige forbedringen av innbyggernes produksjon og levestandard, har etterspørselen etter dem økt jevnt og trutt de siste årene. Siden andre halvdel av 2021 har imidlertid den internasjonale situasjonen vært forrædersk og omskiftelig. Spredningen av epidemien og lokale kriger har ført til en ubalanse i den internasjonale energi- og finansordenen og et kollaps. Den økende usikkerheten i makroøkonomien har drevet innbyggernes forbruksfølelse inn i en forsiktig fase. I den nåværende situasjonen er også risikoene og utfordringene knyttet til utviklingen av polyetylenprodukter mer alvorlige.

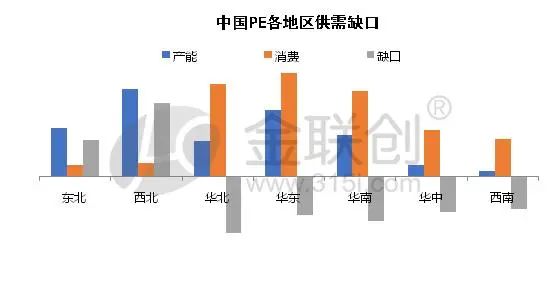

Befolkning og økonomisk utvikling bestemmer fordelingen av PE-forbruket. Fra et nedstrøms forbruksområde er Øst-Kina, Sør-Kina og Nord-Kina de viktigste forbruksområdene for nedstrøms forbruk av polyetylen i landet mitt, og de vil forbli de tre største når det gjelder forbruk i lang tid fremover. Med kontinuerlig lansering av nytt produksjonsutstyr i fremtiden forventes det imidlertid at forbruksgapet i de tre største forbruksområdene vil bli redusert til en viss grad. Det forventes at dette vil påvirke det fremtidige tilbuds- og etterspørselsmønsteret og produktlogistikkflyten i større regioner betydelig. Det er også verdt å nevne at selv om andelen nedstrøms etterspørsel i den vestlige regionen er mindre enn i Øst-Kina, Sør-Kina og Nord-Kina, drevet av innenrikspolitikk som «One Belt, One Road» og «Westland Development», vil nedstrøms forbruket av polyetylen i den vestlige regionen øke i fremtiden. Det er en forventning om økning, spesielt for infrastrukturprodukter ledet av rør, og etterspørselen etter sprøytestøping og rotasjonsstøping som følge av kontinuerlig forbedring av livskvaliteten er mer åpenbar.

Når det gjelder fremtidige nedstrøms forbruksvarianter, hvilke utviklingsforventninger vil de viktigste nedstrøms etterspørselsvariantene av polyetylen ha?

For tiden inkluderer de viktigste nedstrømsbrukene av polyetylen i mitt land film, sprøytestøping, rør, hulrom, trådtrekking, kabel, metallocen, belegg og andre hovedvarianter.

Den første som bærer byrden, den største andelen av nedstrømsforbruket, er film. For filmproduktindustrien er hovedstrømmen landbruksfilm, industrifilm og produktemballasjefilm. Imidlertid har faktorer som restriksjoner på plastposer og den gjentatte svekkelsen av etterspørselen på grunn av epidemien gjentatte ganger plaget dem, og de står overfor en pinlig situasjon. Etterspørselen etter tradisjonelle engangsplastfilmprodukter vil gradvis bli erstattet av populariteten til nedbrytbar plast. Mange filmprodusenter står også overfor industrielle teknologiske innovasjoner, og utvikler seg gradvis mot resirkulerbare industrifilmer med sterkere kvalitet og ytelse. På grunn av nedbrytbarheten til nedbrytbare plastfilmer er det imidlertid sterke krav til ytteremballasje, eller etterspørselen etter ytteremballasjefilmer som må lagres lenge utover nedbrytningsperioden, og industrifilmer og andre felt er fortsatt uerstattelige, så filmprodukter vil fortsatt bli brukt. Det har eksistert som hovedproduktet nedstrøms for polyetylen i lang tid, men det kan bli en nedgang i forbruksveksten og en nedgang i andelen.

I tillegg vil industrier som sprøytestøping, rør og hulrom, som er nært knyttet til produksjon og levetid, fortsatt være de viktigste forbruksproduktene nedstrøms for polyetylen de neste årene, og vil fortsatt være dominert av infrastruktur, daglige nødvendigheter og sivile verktøy og utstyr. Folks levebrød er knyttet til varige varer, og etterspørselen etter produktnedbrytning er redusert. For tiden er hovedproblemet for ovennevnte industrier at vekstraten i eiendomssektoren har stagnert de siste årene. På grunn av faktorer som negativ tilbakemelding på innbyggernes forbrukssentiment forårsaket av gjentatte epidemier, møter utviklingen av produktindustrien en viss vekstmotstand. Derfor er endringen i kortsiktig andel relativt begrenset, og den er mindre påvirket av nedbrytningsprodukter. Rørindustrien er mer sannsynlig å bli påvirket av politikk, mens sprøytestøping og hulrom er mer påvirket av innbyggernes forbrukssentiment, og vekstraten vil avta i fremtiden.

Med den kontinuerlige utviklingen av vitenskap og teknologi er individualisering og humanisering av plastprodukter, samt innovasjon innen produktkvalitet og tilpassede produksjonskrav, også i stadig utvikling. Derfor vil plastproduktindustrien i fremtiden øke etterspørselen etter noen råvarer som forbedrer ytelsen til plastprodukter, som metallocener, valseplast, beleggmaterialer og andre produkter med høy verdiøkning eller produkter med unike krav innen spesielle felt. I tillegg, på grunn av den konsentrerte produksjonen av oppstrøms polyetylenproduksjonsbedrifter de siste årene, noe som har ført til alvorlig produktinversjon, og konflikten mellom Russland og Ukraina i løpet av året førte til at høye oljepriser presset opp nedstrøms fortjenesten for etylen, og økningen i kostnader og tilbud resulterte i alvorlig produkthomogenitet. I den nåværende situasjonen blir polyetylenprodusenter mer aktive i produksjonen av produkter med høy verdiøkning som metallocener, rotasjonsstøping og belegg, i tråd med utviklingen av nedstrømsindustrier. Derfor kan vekstraten for produkter øke til en viss grad i fremtiden.

I tillegg, ettersom epidemien fortsetter gjentatte ganger, samt forskning og utvikling av nye merker fra produsenter, blir polyetylenfibre, medisinske og beskyttende produkters spesialmaterialer også gradvis fulgt opp og utviklet, og fremtidig etterspørsel vil også øke jevnt.

Publisert: 06. des. 2022